过半经销商深陷亏损,新车毛利为负习以为常,渠道价格倒挂危机正持续蔓延中金辰大,行业繁荣背后暗藏系统性风险。

文 / 张恒

近期,多家汽车经销商上市公司发布了2025年中期业绩报告,数据普遍低迷。

今年以来,伴随汽车总体销量的走高,整车股行情持续红火。但同时,汽车经销商板块的股价却长期承压,这一反差在近期陆续披露的中报中得以显现。

2025年上半年,港股市场8家主要上市经销商中仅2家实现盈利,亏损总额超过62亿元。

美东汽车2025年上半年业绩继续恶化,公司营收101.35亿元,同比下降4.9%;归母净利润亏损8.15亿元,而去年同期亏损仅0.3亿元。美东汽车原本以保时捷等豪华品牌门店为核心竞争力,如今却因品牌溢价下滑而陷入亏损。

正通汽车2025年上半年业绩同样不容乐观,公司收益88.91亿元,同比下降10.0%;股东应占亏损9.94亿元,同比扩大39.63%。

百得利控股2025年上半年实现收益约38.13亿元,同比减少约10.9%;归母净利润710万元,同比减少约79.1%。百得利称,业绩下滑主要受新车销量及售价下滑影响。

这几家上市公司原本就是经销商网络中的头部集团中金辰大,美东汽车代理品牌众多,百得利控股覆盖保时捷等豪车,但业绩依然不振。

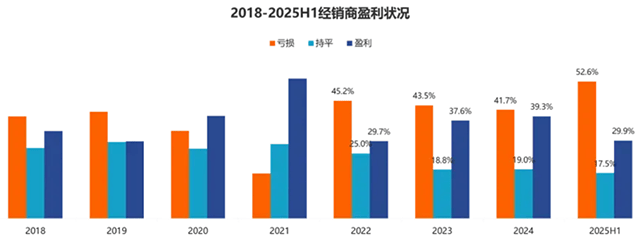

根据中国汽车流通协会8月发布的《2025年上半年全国汽车经销商生存状况调查报告》(以下简称“报告”),今年上半年经销商亏损比例已升至52.6%,新车销售业务的毛利贡献率为-22.3%。同时,经销商对主机厂的总体满意度下降至64.7分,为近14年来的新低。

一系列数据表明,销量增长并未带来相应的利润提升,“卖车不赚钱”已成为许多经销商的现实困境。作为汽车产业链中议价能力较弱的一方,亏损、价格倒挂等问题令整个渠道生态正面临严峻考验。

进入2025年,国内乘用车产销量在政策刺激与换购需求的支撑下出现显著回暖,但这一增量是否健康且可持续?

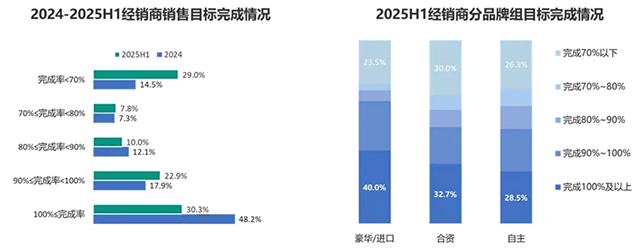

数据显示,今年上半年,仅30.3%的经销商完成了当期销售目标,约七成未达标;同时74.4%的经销商存在不同程度的价格“倒挂”,其中43.6%的倒挂幅度超过15%。这意味着大量门店在常规业务中已处于现金流被动状态,售车成为负现金流项目。

“倒挂”成因大体可归结为三点:第一,厂家与经销商之间的价格博弈长期化,许多品牌为争夺销量选择以更低的终端价格吸引消费者;第二,厂家的返利与考核机制复杂、周期较长,导致经销商实际到账资金滞后;第三,库存承压与融资成本上升一并挤压了现金流的缓冲空间。

中国经销商当前的情形类似“卖车消耗现金、靠售后和返利维持运转”的结构,这在行业内部已成为普遍认识。

这实则是一种由车企主导的产业链生态规则——对经销商来说,这种模式往往显得不太公平。

经销商与主机厂之间的张力集中体现在返利形式和考核安排上中金辰大。

报告显示,多数厂家的返利包含“基础返利”与“模糊返利”两类,后者占比较高,结算周期普遍为2-3个月,部分按季度结算。经销商难以在短期内精确核算实得返利,加之返利常以车款或内部抵扣形式存在,实际可支配资金被进一步压缩。

库存和现金流的连锁问题也同步显现。中国汽车流通协会发布的库存预警显示,经销商库存预警指数长期位于荣枯线之上,资金一旦紧张,库存管理的容错率几乎为零。厂商在目标设定上若继续采用“高位目标+以价换量”的策略,就会把渠道推向更高的经营风险。

若返利和考核机制没有调整,渠道端的脆弱性则会逐步反噬至供应链的上游。也就是说,大家的风险是一荣俱荣、一损俱损,牺牲渠道利益换取暂时的稳定是一种短视行为。

放眼全球,其实存在着不同的渠道生态。在美国,汽车分销体系以独立经销商为核心,返利和激励政策透明度较高,经销商在定价方面也有更大的话语权。在欧洲,则普遍采用厂商与渠道深度绑定的合作模式,主机厂通常会主动分担库存风险,从而帮助经销商维持更健康的现金流。

反观国内市场,价格战打得更为激烈,渠道端承受的压力也更为集中。这种对比其实揭示了一个事实:面对行业波动时,不同的渠道治理机制,会直接影响到经销商承受冲击的程度,有的制度加剧压力,而有的则真正起到了缓冲作用,更具可持续性。

面对新车业务带来的直接亏损,经销商正在把目光投向两条战线:一是扩展售后与服务业务;二是重塑品牌与产品组合,向新能源倾斜。

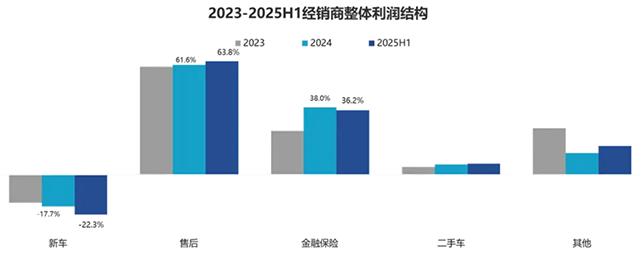

数据显示,经销商毛利构成中,售后贡献63.8%,金融与保险贡献36.2%,新车则为负贡献。售后服务因此成了经销商最稳定的现金流来源。部分头部经销商集团已在洗美、深度保养、二手车整备和延伸服务(如租赁、改装)上投入,以提高单车生命周期价值。

另一方面,新能源车正在重塑渠道生态。2025年1-8月,中国新能源汽车零售量962万辆,同比增长36.7%,新能源车销量达到汽车总销量的45.5%。

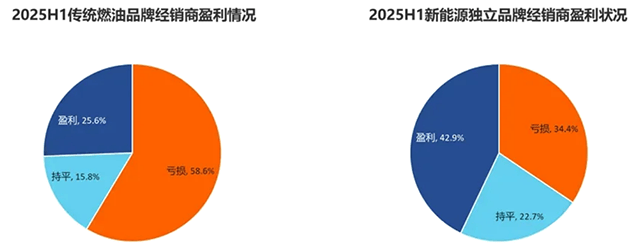

在报告样本中,新能源独立品牌经销商的盈利占比为42.9%,显著高于传统燃油车的25.6%;新能源4S店在新车、售后和金融三项的毛利贡献均为正值,实现了从产品到服务端的正向循环。

必须认清的是,现实情况是严峻的:超过半数的经销商处于亏损状态,价格倒挂广泛存在,返利与库存机制拉低了渠道的承受力。

短期内,稳住现金流、压缩成本与放大售后服务规模是多数经销商的首要任务;中期看,则需要与车企重新谈判返利与目标设定,推动更透明、更具风险共担的渠道规则;长远看,新能源带来的结构性变革不可逆,成功转型的经销商将在产品与服务两端获得新的盈利空间,但这要求资本、组织与运营模式的同步升级。

对车企而言,时至今日,渠道仍是连接用户的关键触点。保持市场增长的同时,车企应承担起部分库存与价格稳定责任,改进返利与结算机制,避免把短期市场份额的争夺转化为长期渠道的伤害。

健康的厂商-渠道关系基于风险共担与收益共享。中国市场若沿用过去“高目标+以价换量”的打法,渠道风险将继续累积,并最终反噬产业链的稳定。

汽车行业是要回归健康可持续的渠道模式,还是继续陷在“价格战”里透支未来?中国汽车能否真正走向成熟,需要厂家、经销商和相关部门共同推动形成更实际、更负责的行业共识落地。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

红启网配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯